11月21日,小赢科技发布2025年第三季度财报。前三季度,公司已毕买卖收入61.72亿元,越过2024年全年;净利润14.07亿元,接近2024年全年水平。

营收净利同比高速增长,股价却“跌跌握住”,自2025年7月9日阶段性高点以来,小赢科技股价累计下降越过65%,这一气象背后,是市集对小赢科技出路的担忧。2025年第三季度,公司营收净利同比增速放缓,且出现环比下滑。

小赢科技获客老本偏高,公司将三分之一营录取于营销。

备受宽恕的是,小赢科技每每被投诉存在变相晋升费率、暴力催收等问题。

助贷新规落地已有1个多月,小赢科技靠近合规查考。

财报遁入忧股价“跌跌握住”

近日,小赢科技交出了一份看上去还算可以的财报,但暗遁入忧。

11月21日,小赢科技裸露,2025年前三季度,公司已毕买卖收入61.72亿元,同比增长48.26%;已毕净利润14.07亿元,同比增长21.92%。

2024年全年,小赢科技已毕的买卖收入、净利润永诀为58.72亿元、15.40亿元,同比永诀增长21.95%、29.75%。

对比发现,2025年前三季度,小赢科技的买卖收入高速增长,越过了2024年全年。其净利润快速增长,为2024年全年的91.36%。

不外,第三季度阐明乏力。小赢科技在第三季已毕的买卖收入、净利润永诀为19.61亿元、4.21亿元,同比增长23.9%、12.1%,固然同比络续保握增长,但大幅低于前三季度的全体水平。不仅如斯,环比来看,第三季度的营收净利均出现下滑,且同比增速昭彰放缓。第二季度,小赢科技已毕的买卖收入、净利润永诀为22.73亿元、5.28亿元,同比增长65.55%、27.23%。第三季度,公司营收净利环比永诀下降13.7%、20.2%。

财报数据裸露,截止2025年三季度末,小赢科技在贷余额为628.27亿元。第三季度,公司撮合和提供贷款总和为336.41亿元,同比增长18.7%,但环比下降13.7%。

放款量环比下降,是小赢科技主动减弱,照旧增长乏力?

二级市集上,投资者对小赢科技的担忧照旧通过股价开释。

或受2025年上半年亮丽事迹影响,小赢科技上半年的股价阐明出色,其股价从岁首的8.33好意思元/股涨至6月30日的17.46好意思元/股,区间涨幅为109.6%,并于7月9日达到阶段性高点20.35好意思元/股。

在三季度财报出炉前,小赢科技的股价提前大跌。11月19日至21日,其股价无间三个往翌日下降,跌幅永诀为12.44%、6.18%、15.70%。11月24日,财报发布后的首个往翌日,络续下降4.17%。

11月26日(好意思股当地时辰),小赢科技收跌2.85%,收盘价为7.17好意思元/股,较7月9日的阶段性高点下降了64.77%。

7.17好意思元/股的股价,照旧跌破了小赢科技2018年上市时的刊行价9.50好意思元/股。

过期率攀升担保拨备暴增

第三季度营收净利下滑,是小赢科技隐忧的体现。

小赢科技财报中最为扎眼的数据,是“无意担保欠债拨备”暴增。2025年前三季度,小赢科技的无意担保欠债拨备高达6.03亿元,较上年同期的1.26亿元增长378.57%。其中,第二、三季度的无意担保欠债拨备永诀为2.07亿元、3.32亿元,永诀同比增长约885.7%、492.9%,均大幅倍增。第三季度的买卖收入环比减少的情况下,公司的无意担保欠债拨备反而环比增长约60.4%。

据此可见,小赢科技第三季度净利润环比下滑,主如果被大幅增长的无意担保欠债拨备合并了利润所致。

大幅增多无意担保欠债拨备,意味着公司瞻望异日需要为负约贷款或坏账支付更多的担保抵偿,这从侧面响应了小赢科技经管层对公司异日坏账爆发的担忧。

骨子上,小赢科技的贷款过期率在攀升。2025年第三季度,公司31至60天过期率为1.85%、91至180天过期率为3.52%,均与上年同期的1.02%、3.22%有所上涨。

贷款过期率攀升,响应出借款东谈主还款才气或还款意愿缩短,这也讲解小赢科技靠近的信用环境更趋复杂。

小赢科技开辟于2014年,2018年在好意思国纳斯达克上市,旗下包括小赢网贷、小赢卡贷、小赢融会、小赢钱包等居品,主要从事放贷及助贷业务,领有互联网小贷执照。

频年来,小赢科技已毕了高速增长。从买卖收入角度看,2020年,公司买卖收入为21.93亿元,到2025年前三季度,买卖收入达到61.72亿元,瞻望全年买卖收入越过70亿元,将较2020年增长越过2倍。

高速增长、过期率攀升,这些气象的背后,是印子钱的争议。

在黑猫投诉平台上,搜索“小赢卡贷”发现,有广漠波及小赢卡贷涉嫌印子钱的投诉。

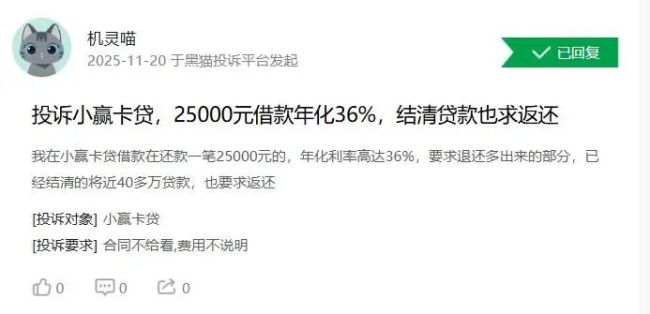

有借款东谈主11月20日投诉称,在小赢卡贷借款2.5万元,年化利率高达36%。

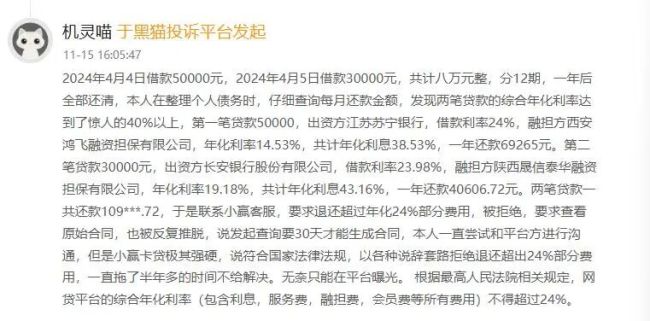

还有借款东谈主称,2024年4月,通过小赢卡贷借款2笔,永诀为5万元、3万元,分12期偿还。第一笔,年化利率为38.53%,第二笔的年化利率为43.16%。干系小赢客服,条款退还越过年化24%部分用度,被拒却,条款稽查原始合同,也被反复推脱。

小赢卡贷官网裸露,空洞年化利率7.2%起。

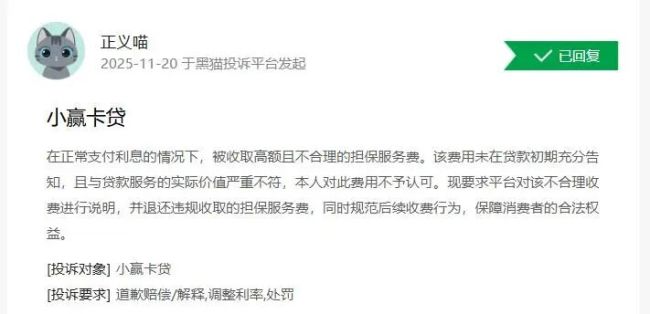

标榜的空洞年化利率7.2%起,为何骨子达到了36%?这源于复杂的用度结构。借款东谈主投诉称,除了支付基础利息外,还波及担保费、会员就业费、经管就业费等项目众多的用度。

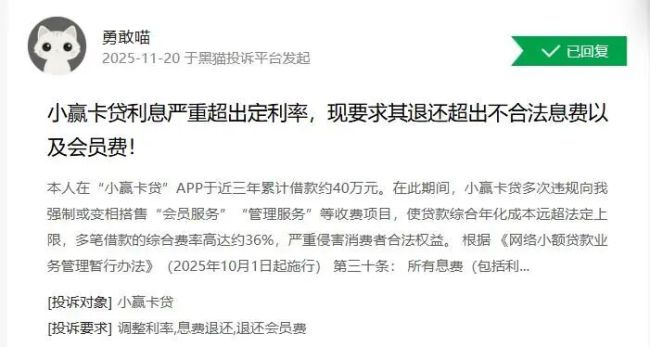

将高利率拆解成“利率+就业费”,变相晋升利率,这种操作空间照旧被压缩。2025年国度金融监管总局发布的9号文(即助贷新规)明确不容“变相晋升费率”,新规已于10月1日实施。

重金营销获客与数据围猎

在暴力催收、强制授权个东谈主信息等方面,小赢科技每每被投诉。

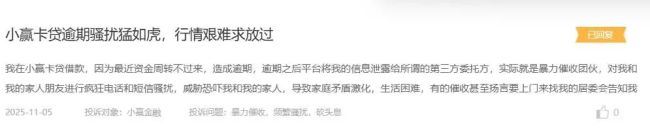

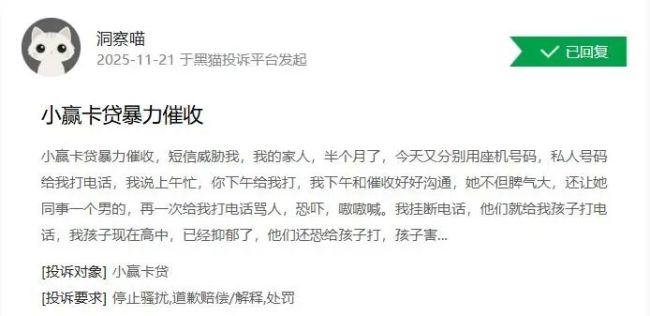

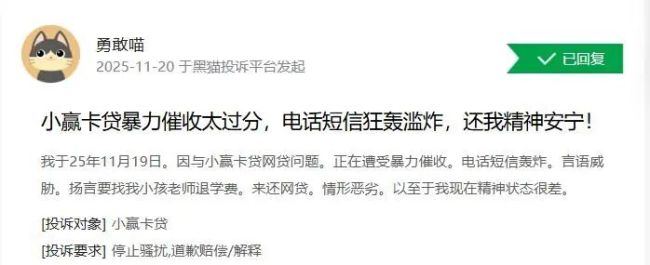

与过期率攀升相对应的是暴力催收。有借款东谈主投诉称,过期后不仅要搪塞第三方使用软件发起的混乱,通信录,个东谈主欠款干系信息还会被清楚至责任单元,这径直导致借款东谈主靠近失去责任的风险。

还有借款东谈主响应,小赢卡贷的催收举止,不仅针对借款东谈主,还将催收电话打给借款东谈主的孩子。

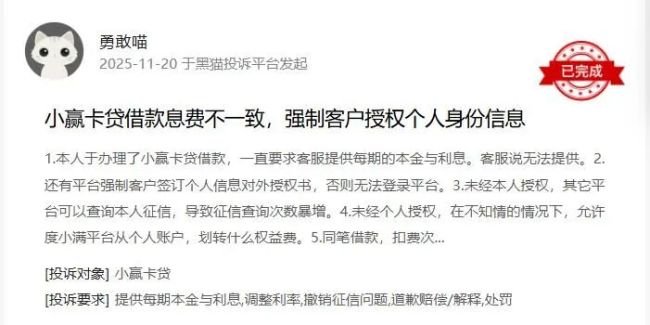

实施暴力催收的,除了小赢卡贷自己,还包括第三方机构。有借款东谈主投诉,除了印子钱、暴力催收外,小赢卡贷还波及强制信息授权。

多名借款东谈主响应,在小赢卡贷请求借款时,如果不点击喜悦《个东谈主信息授权契约》,历程就不可络续下去。授权范围包括用户的身份信息、通话记载、征信敷陈等个东谈主枢纽数据。点击喜悦之后,借款东谈主的枢纽信息就被打包授权给了数十家第三方机构。

个东谈主信息被共享给第三方机构,往往使得个东谈主在不知情的情况底下临信息数据秘密清楚,导致借款东谈主成为数十家致使更多机构围猎的对象。

围猎用户、印子钱、暴力催收,在这一链条的背后,是小赢科技破耗重金的营销获客。

财报裸露,2025年第二季度,小赢科技的营销等用度为7.56亿元,占买卖收入的33.26%。前三季度的营销等用度意料为19.9亿元,占买卖收入的32.24%。

上述数据裸露,小赢科技营销等获客用度约占买卖收入三分之一。这意味着,公司每赢得3元钱收入,就要将1元钱支付给第三方引流渠谈以及试验团队等。

为了遮掩这三分一的获客老本,小赢科技需要守护高利率(含就业费等)居品,而高利率的借款东谈主往走动款才气相对较低,势必导致过期率升。为了缩短坏账率,平台不得不加大催收力度。这是一种轻视缱绻气象,并不相宜永久发展的礼貌。

昭彰,在流量红利逐步隐没、助贷新规落地的配景下,小赢科技的轻视缱绻增长气象难以维系。2025年第三季度,公司撮合及放款量下降,或是其搪塞助贷新规、进行缱绻转型的尝试。

印子钱遮掩高风险、依赖流量红利的嚚猾增永劫代阻塞闭幕,小赢科技照旧站在了转型的十字街头。助贷新规为行业规定了明晰的界限,在利率下行与获客老本高企的双重挤压下,小赢科技确当务之急,是从追求领域的“快”转向驻防财富质料的“稳”,在控风险、降老本、守规定的同期,去拥抱新科技。